2026年4月、ニューヨーク・タイムズに「シリコンバレーは永続的下層階級に身構えている」という論説が載った。本稿は、この論説が提起した問いを出発点に、AIが労働を代替していく世界の経済構造を、経済学の枠組みで1段ずつ検討し、その推論を一次資料の検証にかけて整理したものである。

中心にあるのは「AIは永続的下層階級(permanent underclass)を生むのか」という問いだ。これを5つの問いに分けて順に扱う。何がAIによる代替を律速する(そのボトルネックになる)のか。どの仕事がいつ消え、何が生まれるのか。AIが生む超過利潤は誰に集まるのか。その集中した世界で、個人と事業は何を足場にできるのか。そして、その需要は持続し、AIはパイそのものを広げるのか。本文ではこの5つの問いを、それぞれ複数の部に展開して詳しく追う。

結論を先に述べておく。論理だけで進めると、分析は「永続的下層階級は安定した均衡である」という暗い場所に行き着く。ところが実証データを入れた途端、結論は一段下がった。最もありそうな筋書きは文明的な終焉ではなく、部分的な代替が周期的な金融危機をはさみながら続く、マルクスというよりミンスキーに近い世界である。しかもその猶予は壁ではなく時計であり、時計は前に進みつづける。

そして最終的に見えてきたのは、悲観か楽観かは事実の問題ではなく、どの指標で測るかの問題だということだった。超過利潤(レント)で測れば富は集中し、絵は悲観的になる。だがベネフィット(人々が受け取る便益)で測ると、AIは史上もっとも多くの人に専門的な能力を届ける、平等化の技術になりうる。価値のおよそ93%はレントの外、すなわちベネフィットの側に宿っている。私たちが向かうのは、能力へのアクセスがかつてなく平等になり、富がかつてなく集中する、2つに裂けた未来である。

数値はいずれも2026年半ば時点のもので、Epoch AI、METR、世界経済フォーラム、EU AI法、スタンフォードのDigital Economy Lab、NBERなどの一次資料に拠っている。検証には生成AIによる調査の仕組み(1回あたり約100の探索エージェント、25前後の一次ソース、3票による事実確認)を計17回用い、検証を通らなかった主張は本文から外した。

このミームの主張はこうだ。人々に資産を築く時間はもう限られていて、AIとロボットが人間の労働を置き換えきるほど進歩すると、私たちは今いる階級の位置に固定される。富める者は超知能を従えて生き、それ以外は無用とされ、福祉の残りで暮らすことになる、と。論説は反発の兆しまで伝えている。AIの象徴に向けてひそかに広がる破壊行為、自分の仕事を自動化していくエンジニアたちの自嘲、経営の現場に漂う不安である。

この主張を確かめるために、2段階の方法をとった。まず経済学の確立した枠組み、すなわち不法行為法の経済学、産業組織論、補完資産論、有効需要の理論を使って論理を組み立てる。次に、その論理が前提としている事実を一次資料にあたって確かめる。「先に推論し、後で照合する」というこの順序が効いた。AIに先に答えを出させると、自分の判断を較正する機会が失われてしまう。論理が最悪の像を描き、どこに天井とブレーキがあるのかは実証で確かめる、という役割分担である。実際、論理は安定して固定された下層階級まで降りていったが、実証はそれを激しい景気循環に近いものへと引き戻した。この2つのあいだの隔たりこそ、この作業でいちばん役に立った発見であり、本稿の大半はその隔たりについて書いている。

分析の全体を貫く2つの原理を、先に置いておきたい。

1つは「計算可能性の時計(calculability clock)」と呼んでいるものだ。AIは、結果の正否を自動で安く確かめられる領域や、シミュレーションできる領域で強い。逆に、例外だらけの判断や物体の操作のような、乱雑な現実では弱い。この1つの原理から、認知労働の代替速度も、物理労働の限界も、最先端モデルが生む超過利潤の在りかも、まとめて見通せる。一見ばらばらに見える各部を貫く背骨である。

もう1つはヴァリアンの補完財の原理である。安くユビキタスになりつつあるものの補完財になれ、その代替財になるな、という教えだ。AIが認知的な実行作業を安くするほど、希少になるのはその補完にあたるもの、つまり信頼や説明責任、関係、意味のほうである。ここにティース(1986年)を重ねる。イノベーションの核がコモディティ化すると、利益はイノベーター本人ではなく、その周りの希少な補完資産を持つ者に流れる。2つを合わせると、価値がどこから抜けてどこへ溜まるかが見えてくる。

要点:AIに仕事を奪われるかは、技術力ではなく「誤りの責任を保険にかけられるか」で決まる。実装=min(技術的な能力、責任の保険可能性)。人間をループに残す配置は過渡的なものにすぎない。

「どの仕事がAIに奪われるか」を、たいていの議論は仕事の難しさで順位づける。私はこれが間違った軸だと考えている。本稿の第1の主張は、AIの代替性を決めるのは技術的な能力ではなく、責任を負担できるかどうかだ、というものである。式にすればこうなる。

実装可能な自動化 = min(技術的な能力、残余誤差の保険可能性)

minの関数であることが肝心だ。技術が100%でも、残った誤りの責任を負える主体がいなければ、実装はゼロにとどまる。自動運転が「もうすぐ」と言われ続けて普及しなかったのは、この右側の項が詰まっていたからだ。運転そのものが難しかったのではない。1万回に1回まちがえたとき、その損失を誰が引き受けるのか、が詰まっていた。

不法行為法を経済学に還元すると、それは「誰が悪いか」を問うているように見えて、実は「誰がその損失を最も安く負担でき、しかも負担する気があるか」を問うている(カラブレイジの「最小回避費用者」、1970年)。十分な資本を持つ主体が、残った誤りを保険数理的に値づけでき、なおかつそれを引き受けると決めた瞬間に、実装は起こる。現にそれが起きた。Waymoはドライバーなしで走り、事故の責任を自社で負っている。メルセデスのレベル3は、作動中の事故責任をメーカーが負うと明言した。技術が一線を越えたというより、保険の数式が越えたのだ。この見方が大事なのは、律速しているのが技術ではなく金融と法だ、という点にある。そして金融や法の制約は、技術とは別の速さで動く。

ある仕事の誤りが保険にかけられるようになり、人間がループから外れていく速さは、次の4つで決まる。

表1 責任の内部化可能性を決める4次元

| 次元 | 速く代替される | 長く残る |

|---|---|---|

| 1件あたりの損害規模 | 小さい | 大きい |

| 不可逆性 | 可逆 | 不可逆 |

| 保険数理的な予測可能性 | 高い(早く代替へ) | 低い |

| 被害者の特定性 | 低い | 高い |

3番目だけが逆を向いている。予測しやすいほど、早く代替される。放射線科の読影は技術的には何年も前から可能だったが、誤診が取り返しのつかないこと、そして署名できる者を免許が絞っていることで残った。コールセンターにはそうした盾がなく、能力が届いた途端に落ちた。

ここに、あとで何度も顔を出す皮肉がある。リスクを値づけすることそのものを専門にする職業、つまり保険引受人、アクチュアリー、与信審査の担当者ほど、まっさきにさらされる。彼らの領域がいちばん測りやすく、しかも雇い主はすでに彼らを置き換えるのに必要なデータを抱えているからだ。紺屋の白袴である。

この論理からすると、人間をループに残す配置(Human-in-the-loop、HITL)は終着点ではない。保険数理のデータが薄すぎて誤りを値づけできない、その間だけ続く過渡的な状態である。

さらに、人間が残る場合でも、その多くは「モラル・クランプルゾーン」として残る(エリッシュ、2019年)。機械の誤りを捕まえるからではなく、事故のときに責めを負わせる相手として残されるのだ。航空の分野で確かめられてきた自動化への過信は、精度が上がるほど人間が検証をやめてしまうことを示している(パラスラマンとライリー、1997年)。残りの0.01%を捕まえる力こそが人間を残す唯一の理由だったのに、システムの精度そのものが生む過信によって、その力が失われていく。クランプルゾーンは、役職を組織図に残したまま、その実際の機能を空洞にする。

責任の構造がHITLを要求したとしても、それが守るのは仕事の存在だけで、賃金の水準ではない。判を押すだけの業務なら誰にでもでき、労働の供給が無限になり、賃金は底まで競り下げられる。賃金を支えているのは責任の構造ではなく、免許による供給の制限である(クライナーとクルーガー、2013年)。この「仕事が残る」と「賃金が残る」の区別は、後の産業耐性の議論で決定的に効いてくる。そこでは「安全」とされる専門職のいくつかが、身体は安全でも報酬は骨抜きになることが見えてくる。

要点:代替の速さは「計算可能性の時計」で決まり、3つの波で進む。リスクを計算する職業ほど先に消え、能力が届いた直後はジェヴォンズの逆説で一時的に増える。労働市場は両端に偏り、中間が空洞化する。

ある職業の誤りが保険数理に乗る速さは、5つの要因で決まる。これは技術的な能力とは別に働く。

表2 計算可能性の時計を決める5要因

| 要因 | 速い(早く代替) | 遅い(長く残る) |

|---|---|---|

| 意思決定の頻度・量 | 高頻度・大量 | 稀 |

| ケースの均質性 | 均質・反復的 | 一点物・多様 |

| 結果フィードバックの速度 | すぐに正否が出る | 数年後・曖昧 |

| 最悪事態の規模と可逆性 | 小・可逆 | 破滅的・不可逆 |

| 因果帰属の容易さ | AIのミスと切り分けられる | ノイズと区別できない |

「AIがどれだけ賢いか」よりも、「その仕事の誤りがどれだけ早く保険数理に乗るか」のほうが、予測の役に立つ。予測の道具はベンチマークではなく時計のほうだ。

表3 代替の3波

| 波 | 時期 | 特徴 | 該当職 |

|---|---|---|---|

| 第1波 | 0〜2年(進行中) | デジタル完結・高頻度・低リスク・責任問題なし | コールセンター、データ入力、定型コピー、翻訳、ジュニア開発 |

| 第2波 | 2〜4年 | 専門職だが保険数理の基盤が既にある | 金融アナリスト、コンサル成果物、会計監査、契約法務、保険引受 |

| 第3波 | 4年〜 | 物理性・破滅的リスク・一点物 | 外科、複雑な診断、法廷弁護、経営判断、熟練技能 |

1つめ。リスクを計算する職業ほど、まっさきに計算されて消える。保険引受人、アクチュアリー、与信審査、リスク管理。これらは第2波の先頭に来る。第1部で見たとおり、彼らの領域がいちばん計算しやすく、しかも雇い主はすでに自動化に必要なデータを抱えているからだ。

2つめ。ジェヴォンズのパラドックスによって、能力が届いた直後にかえって増える職業がある。2016年、ヒントンは「放射線科医の養成は今すぐやめるべきだ、5年でAIに置き換わる」と述べた。ところが2016年から2023年にかけて、放射線科医はむしろ増えた。AIで読影が安くなると検査の依頼が激増し、単価と件数をかけ合わせた需要の総量が膨らんだのだ。能力の到達は、ただちに減少を意味しない。能力が届き、誘発された需要でいったん増え、そこへ計算可能性の時計が追いついて、ようやく減りはじめる。このS字の遅れを見落とすと、時計の進み方を、増える側でも減る側でも読みちがえる。

新しく生まれる仕事は、おおむね労働集約度が低い。その結果、労働市場は両端に偏っていく。高スキルの端(AIを使いこなす仕事、責任を引き受ける仕事、起業)と、低スキルの端(対人ケア、技能職)が残り、中間のホワイトカラーが空洞になる。そして中間が抜けると、低い側から高い側へ登る経路そのものが消える。これは市場全体の形であると同時に、組織の内側ではフラット化として現れ、第4部・第7部で論じるキャリアの梯子の空洞化に直結している。

要点:最先端の3社はシェアと収益は堅く保つが、持続的なレントは時間地平で割れる。オープンウェイトが約3か月遅れで価格に天井をかけ、囲い込みは実測では弱い。シェア≠レント。一方で、真の頂点だけはゲートで囲われ始めた。

ここは本稿の検討で最も往復した論点で、最も詳しく書くだけの価値がある。要点はこうだ。最先端の3社はシェアも収益も堅く保つが、持続的なレント(マージン)は時間地平で分岐し、しかも強気論が前提にする堀は、よく見ると薄い。

AIによるソフトウェア開発の急増は、一見するとジェヴォンズの誘発需要のように見える。だが放射線科の読影とは、需要の裏付けが決定的に違う。

表4 2種類のジェヴォンズ

| 外生需要型 | 投機需要型 | |

|---|---|---|

| 例 | 放射線科の読影 | AIソフトウェア開発 |

| 需要の源泉 | 外からの支払い意思(病人・保険償還) | 将来の収益への賭け |

| 反転リスク | 低い | 高い(収益が出なければ蒸発する) |

| 性質 | 頑健・一方向 | 再帰的・双方向(ソロスの言う反射性) |

ソフトウェア開発が膨らんだのは「誰でも作れるようになった」からだが、その大半は収益が証明されていない賭けで、原資はベンチャー資金と企業の実験予算である。ゴールドラッシュの比喩でいえば、基盤モデルの大手はツルハシを売る側だ。だから売上のかなりの部分は循環的である。採掘者が掘り当てた利益ではなく、採掘者の資本に支えられている。採掘者のあいだに「金は出ない」という認識が広がれば、ツルハシ需要もそれにつれて縮む。例外は、機微で価値の高いエンタープライズの中核で、ここでは外からの実需が収益に床を張る。つまりツルハシ売りは半ば守られ、半ばさらされている。この区別は、第5部・第6部で鋭さを増して戻ってくる。

最先端のモデルを開発する3社、OpenAI・Anthropic・Google DeepMind は、表向きは強固な寡占に見える。挑戦者の候補を順にあたると、どれも倒れていく。

表5 市場構造マップ(脅威の評価)

| 脅威 | 評価 | 根拠 |

|---|---|---|

| 独立系VCスタートアップ | 挑戦できない | 資本市場が「追いつき・堀・利益」の筋書きを求めて資金を止める。Inflection→Microsoft、Adept→Amazon、Character→Google(逆買収) |

| 中国系モデル(DeepSeekほか) | 別の圏 | 地政学とデータ統治で隔てられ、西側エンタープライズはコンプライアンス上APIを採用できない |

| OSS・ソブリン(Llama/Gemma/Mistral/Nemotron) | シェアは奪えない | 競合ではなく道具。Metaは補完財のコモディティ化、NVIDIAはGPU需要の創出、Googleはマインドシェア、ソブリンは戦略的自律のため |

| 高価値の仕事 | 上位3社が確保 | プレミアムが集中する |

| コモディティ層 | 床が天井をかける | OSSの約3か月遅れが価格を抑える |

ここで肝心なのはオープンウェイトの行だ。最先端の資金は、リターンの数式が閉じなくなったベンチャー資本から、ハイパースケーラーの戦略資本とソブリン資金へ移住した。そしてその同じ移住が、上位3社の外に、目的関数が「リターン」ではなく「補完財のコモディティ化」や「戦略的自律」である非VC資本を大量に残す。オープンウェイトを支えているのは、まさにこの資本だ。オープンウェイトはレントを奪おうとしているのではない。全員のためにレントを壊そうとしている。リターンを求めていないがゆえに資金を枯らせない競合は、スタートアップの挑戦者とは別種の力である。

自然な直観として、検討の過程で出たのが「これは通信キャリアのように落ち着く」という見立てだ。価格競争をしない3つの大手がいて、オープンウェイトやソブリンが安かろう悪かろうのMVNO(仮想移動体通信事業者)を演じ、品質ティアで安定した棲み分けができる、と。

この直観の背後にある産業組織論の力学は本物だ。巨大な埋没固定費は自然寡占を生む。少数(3社)なら、フォルク定理によって暗黙の協調が成り立つ。容量の制約はゲームをクールノー競争へ寄せ、これはベルトランの価格競争と違って正のマージンを残す。ここまではアナロジーが成立する。

だがこれは1つの隠れた前提に乗っている。通信の安定均衡は「能力がプラトーに達した均衡」だ。「どの社も似た品質」とは、能力が頭打ちになって均質化した状態を指す。能力が不連続に跳ね続けるなら、均衡は不安定で、ティアは固定されない。

そしてMVNOの側のアナロジーは、はっきり破れる。

通信のMVNO:既存事業者の設備に従属する

(卸を借り、混雑時にスロットリングされる)

→ 棲み分けは安定する

オープンウェイト:独立している(自前で訓練し、中立のクラウドに乗り、スロットリングされない)

→ 自律的に自分の品質を上げられる低価格でありながら自分の品質を独立に上げていく参入者の正しい参照クラスは、MVNOではなくクリステンセンの「ローエンド型破壊」である。Unix→Linux、製鉄のミニミル、日本車。「大半の大企業は高品質のほうを選ぶ」は、既存企業がローエンド型破壊に追いつかれる直前に必ず口にする台詞だ。さらに2つの違いが決定的だ。電波は法的に希少な資源(国家の免許)だが、計算資源とモデルの重みには法的な排他性がない。そして通信には絶対になかった「毎年良くなる無料の代替財」が、ここには存在する。オープンウェイトがその代替財である。

ここがこの部の要だ。コカ・コーラは、化学的には同じプライベートブランドに対して、ブランドと流通でシェアを守っている。それでもジェネリックの100倍の値はつけられない。上位3社も、流通・ブランド・乗り換えの習慣でシェアは保てるが、厚いマージンは保てない。一般的な能力で見ると、最良のオープンウェイトは最先端のモデルにわずか3か月ほどしか遅れておらず(Epoch AI)、ときに差がゼロまで縮む。3か月遅れで、無料で、しかも改善し続ける代替物は、知能というコモディティの価格にきつい天井をかける。シェアを保つこととレントを保つことは別の事実で、両立する。シェア≠レントだ。

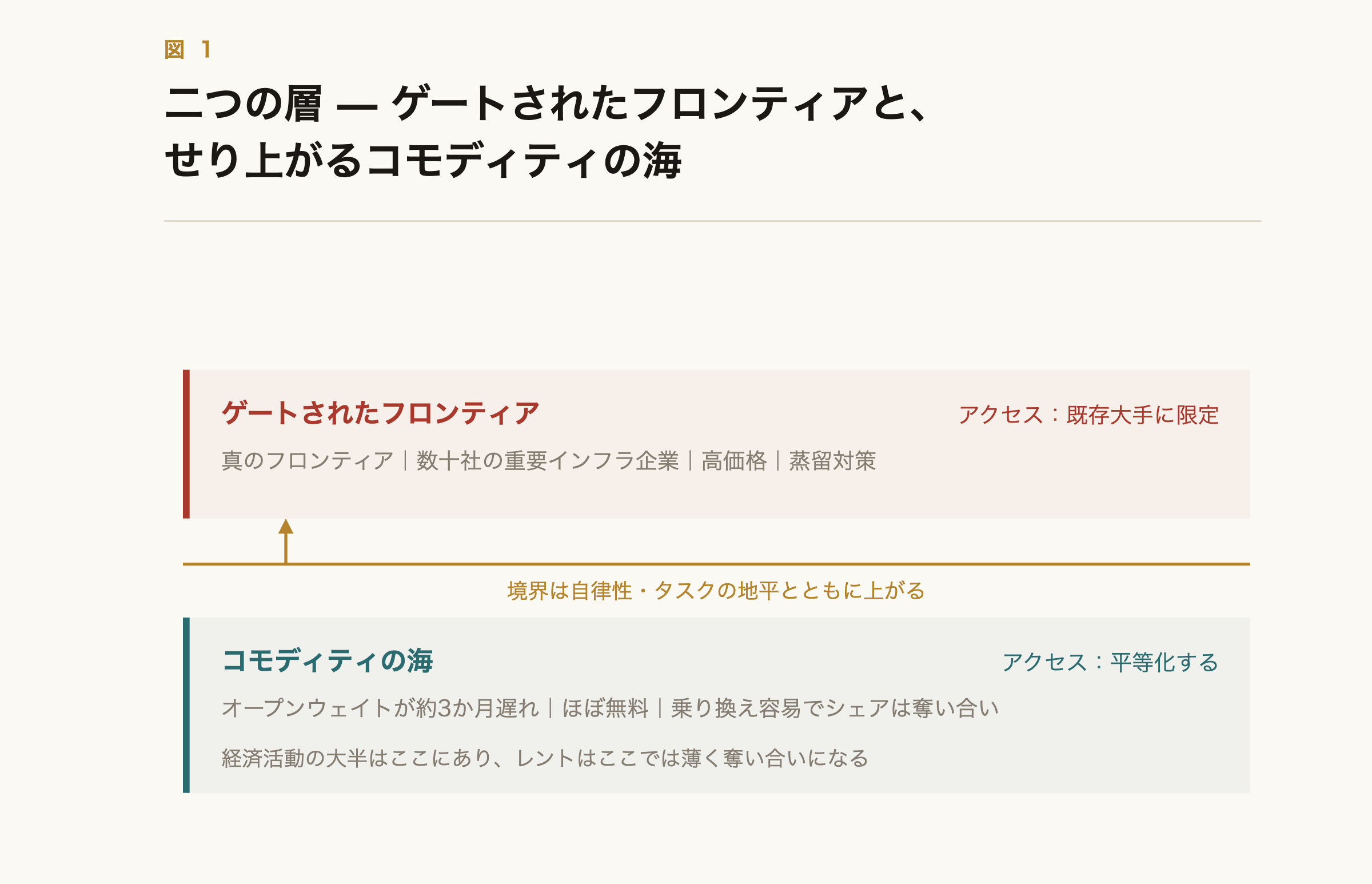

図1 2つの層。線の下では知能へのアクセスが無料へ向かい、線の上では最先端のモデルが既存大手に限定される。境界は上がり続ける。

では、持続的なレントはどこに残るのか。安い仕事と高い仕事のあいだではなく、高い仕事の内側に残る。

高価値なエージェントのワークロード(大きな予算)の内部:

・難しい計画のステップ → 最先端(高単価) ← トークンの約10%

・ツール呼び出し・検索・要約・定型コード → 廉価/床のモデル(低単価)← トークンの約90%床が効くのは「安い仕事」ではなく、高価値な仕事の中で大きな割合を占めるコモディティ・トークンのほうであり、仕事がエージェント化するほどこの割合は広がる。大手はコモディティ層を顧客獲得の費用とみなして安く配り、最先端の領域で回収する(Amazonのコマース+AWSの構造)。この絵での囲い込みは、複数の会社をまたぐのではなく、同じ会社のなかで、たとえば旗艦モデルと小型モデルを最適に使い分けさせる形で起こる。

3つの帰結がある。第1に、このクロス補助は最先端プレミアムへの依存を裏口から再導入する。コモディティ層を補助する原資は最先端のマージンそのものだから、最先端プレミアムが圧縮されれば(スケーリングのプラトー)、クロス補助は崩れる。第2に、堀が「モデルの品質」から「流通と囲い込み」へ移る。すると真の競合は流通プラットフォーム(GoogleのWorkspace/Android/Chrome/検索、MicrosoftのOffice/Windows、Appleのデバイス)であり、既存大手がモデル層へ前方統合してくる。第3に、プラットフォームの囲い込みは収穫逓増だから、終端は通信より集中するかもしれない。「3社横並び」より「1社支配+2社追随、マージンは分岐」に近づく。

ここで実証にあたると、1つの予測が覆った。エンタープライズの支出は、各社のあいだを頻繁に行き来している。ある先頭企業のシェアは2年で約50%から約27%へ落ち、競合は約12%から約40%へ伸びた。これは囲い込まれた市場ではなく、乗り換えの費用が低い、奪い合いの市場のしるしだ。理論上のAWS型の堀は紙の上には存在するが、実測のデータではシェアが奪い合いになっている。最良のモデルがその四半期を勝つが、誰も固定客を持てない。これは薄いOSSの堀やシェア≠レントと、需要の側から見た同じ物語である。

ところが頂点では、いま逆向きの動きが見えている。大手は真の最先端を、はっきりとゲートしはじめた。Anthropicの最も高性能なモデルは一般には提供されず、報じられる「Project Glasswing」を通じて、経済の中枢に座るような数十社の重要インフラ企業に、一般提供の数倍の価格で配られた。表向きの動機は安全だが、実際には蒸留対策(他社が産業規模でモデルを吸い出すことへの防御。大手は競合をその名で公に告発している)の側面もある。だから2つのことが同時に起こる。ありふれた知能は無料へ向かい、本当の最先端はひそかに会員制になる。そのゲートされたアクセス自体が新しい補完資産であり、しかもそれは、すでに資本・流通・データを握る既存大手にこそ手渡される。表向きの動機は安全であり一時的かもしれず、それが恒久的な堀に固まるかは未解決で、ゲートの内と外の差はまだ実測されていない。だが二層構造はもはや仮説ではなく現実であり、これが第4部で個人にまで降りていく不平等の舞台を作る。

要点:価値を分けるのはAIアクセスではなく補完資産だ。構造的に集中する集合Aと、個人が時間で築ける集合Bに割れる。集合Bの内部では通説と逆に、センス・判断が最も脆く、説明責任・信頼・関係が持続する。だが、それを築く梯子は外されつつある。

コモディティのAIが顧客獲得の費用として無料に近く配られる世界では、AIへのアクセスは平等化する。価値の捕捉を分ける線は、AIと掛け合わせる補完資産へ移る。AIがコモディティ化するのは「認知的な実行」であり、それはちょうど20世紀の専門職中流の足場だった。彼らの補完資産(訓練された認知労働)が無価値化するとき、価値はコモディティ化しない資産へ流れる。

これを個人にあてはめると、補完資産は2つに分かれる。

表6 補完資産の2集合

| 集合 | 内容 | 個人が取得できるか |

|---|---|---|

| 集合A(構造的に集中する) | 資本、大衆への流通、エネルギーと計算資源、大規模な専有データ、限定提供される最先端モデルへの特権的アクセス | 難しい |

| 集合B(個人が時間をかけて築ける) | 信頼と実績、人間関係、責任を負う立場、判断とセンス、ニッチな読者 | できる |

集合Aはそれ自身の論理で集中する。資本は複利で増え(r > g)、流通は勝者総取りへ向かって集約し(供給が無料になると需要側の集約だけが唯一のボトルネックになる、というベン・トンプソンのアグリゲーション理論)、ゲートされた最先端(第3部)はいまや既存の資本保有者に手渡される明示的な集合A項である。集合Bは個人が時間と経験で積める部分で、1つの共通の性質を持つ。どの項目も実行の「上の」レイヤーにある。何を作るか、何かが正しいと保証する力、誰と組むか、決定を下しその帰結を引き受ける立場。まさにAIが触れないレイヤーである。

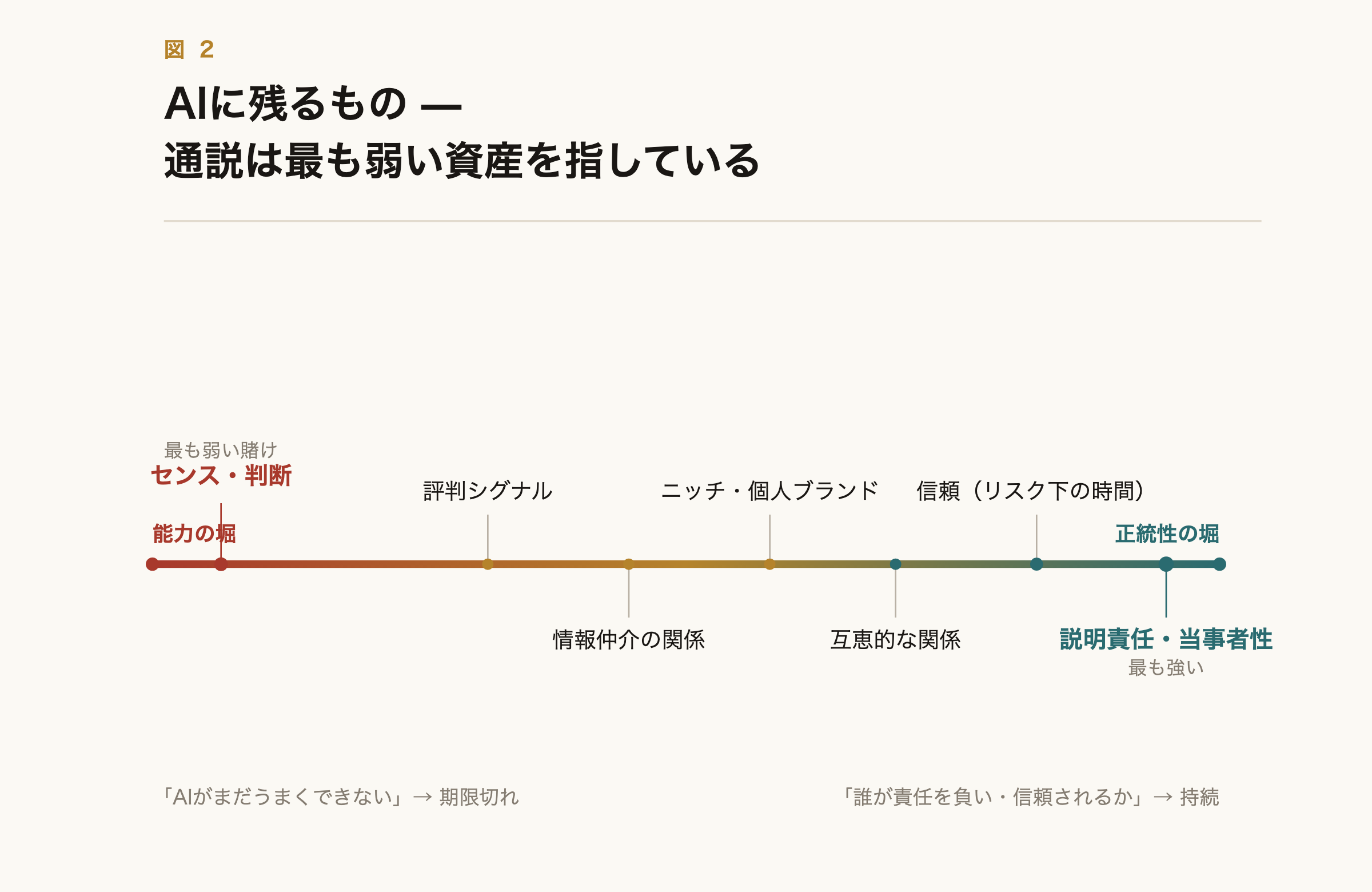

通説は「上流の判断やセンスへ登れ」と言う。これが逆を向いている。集合Bのなかでも、耐久性は「なぜそれがAIに抗えるのか」で決まり、抗える源泉は2つしかない。「能力の堀」(「AIがまだうまくできない」。一時的で、モデルが良くなれば期限切れになる。計算可能性の時計が並べた順番の、ただ後ろのほうにいるだけだ)と、「正統性の堀」(「たとえAIが完璧にこなしても、その価値は信頼でき・責任を負え・関係を結べる人間を必要とする」。持続的で、能力についての主張ではなく、誰であるかという社会的な事実だから)である。

表7 集合B内部の耐性序列

| 資産 | 堀の種類 | 賞味期限 |

|---|---|---|

| 責任を負う立場 | 正統性(説明責任) | もっとも長い |

| 関係資本 | 正統性(互恵) | 長い |

| 信頼・実績 | 正統性(来歴) | 核は長い、殻は短い |

| ニッチ流通・個人ブランド | 混合 | 中〜長 |

| センス・判断 | 能力 | もっとも短い |

図2 補完資産の耐性序列。左端の能力の堀(センス・判断)は期限切れに、右端の正統性の堀(説明責任・信頼・関係)は持続する。

反直感的な見出しはこうだ。センスや判断は、集合Bのなかでいちばん弱い賭けである。「良いものを見分ける・正しく判断する」は純粋な能力の主張で、能力こそ確実に伸びていくもの。判断や評価を測るベンチマークがいま登っているのは、まさにそこだ。最も人間的に見える資産が、最も時計に乗っている。残るのは地味な資産のほうだ。たとえば、本当に責任を負う立場。これは、訴えられ・罰せられ・恥をかきうる存在でなければ持てず、機械には構造的に不可能だ。あるいは、リスクに身をさらした時間でしか積めない信頼。そして、機械が肩代わりできない、互いに与え合う関係。残る一手は「AIより良い判断をする」ことではない(それでは勝てない)「AIが法的にも社会的にもなれない、説明責任ある・信頼される人間になる」ことに近い。再帰の罠にも注意がいる。AIが集合Bの構築を「楽に・速く」する部分(大量発信で個人ブランドを速成する、など)は全員ができてコモディティ化する。持続する核は、まさにAIが偽造も短縮もできないものだ。

さらに深い依存がある。最強の堀である説明責任の正統性ですら、その耐久性は1つの政治変数に乗っている。社会がAIに法人格と説明責任を与えるかどうかだ。論説の「これは結局のところ社会の選択だ」という一文は、個人の足場の堅さにまで降りてくる。集合Bの戦略は、個人の戦略であると同時に、政策へのアドボカシーの対象でもある。

ここに残酷な点があり、これは下層階級の不安の最も強い形だ。これらの資産はどれも、本物の仕事を、本物のリスクのもとで、本物の時間をかけて行うことでしか築けない。それはまさに、AIが梯子の下段から薄めつつある徒弟期間である。

従来: 実行を積む → 判断が育つ → 集合Bを獲得 → AIを梃子にできる

AI後: 実行はAIが代行 → 判断を育てる経験がない → 集合Bを獲得できないAIに頼るジュニアは、自分の仕事を理解しないままタスクを終えてしまう(Anthropicの研究)。実行を判断に変えていた段が、静かに切り落とされている。いちばん価値ある資産が、いちばん価値を増すまさにそのときに、手に入れにくくなっている。「今が最後のチャンス」という焦りの正体は、富を築く窓というより、まだ登っている最中に引き上げられていく梯子なのだ。AI時代の前に集合Aと集合Bを既に持っていた者は増幅できるが、今から登ろうとする者は段が消えている。そして論説が気づいたホワイトカラーとブルーカラーの階級連帯には、はっきりした経済的な実体がある。両者とも、いまコモディティ化していく認知的実行労働しか持っていなかった層なのだ。

旧来の梯子は「実行」に4つの機能を束ねていた。事例への暴露、判断と結果の照合(較正)、責任の漸増(小さな失敗を安全に経ながら登る)、そして「下積みを経た」という正統性の付与だ。AIが実行を奪うと4つが同時に失われ、再建とは束をほどいて各機能を別の手段で再供給することになる。暴露と較正はAIで加速できる。ただし人間が先に判断し、後でAIと照合する順序であればこそで、AIに先に答えを出させれば較正は起こらない。難所は責任の漸増だ。AIは「小さく安全な失敗」を提供しないので、合成するしかない(判断を記録し実行はせず後で結果と照合するシャドー責任、段階的な権限委譲、そして第1部の論理に従い「上司が捕まえる」を代替する責任保険)。だが企業はAI時代に訓練投資を回収できない(ベッカー、1964年)ので、責任の漸増を供給することは市場の失敗。本質的に公共財だ。個人にできるのは、判断を記録して結果と照合する規律で、自前で第一段を作るところまでである。

最後に、集合Aへ届く道は集合Bを通る。起業は集合Bを集合Aに変える定番の装置だ。信頼・関係・専有のフィードバックループを、エクイティ・レント請求権・自分の顧客基盤に変える。ほかの変換経路は、エクイティで報いる組織に身を置くこと、投資家や配分者になること、深く特化した独立プロフェッショナルになることである。計算資源は単に借りればよいが、本当に希少な集合A項(大衆流通、エネルギー)は、ほぼ集合B→集合Aの変換を経なければ届かない。これが「窓が閉じる」の本当の中身だ。労働所得をレント請求権に変える速さが、梯子が引き上げられる速さに勝てるかどうかの競争である。

要点:個々の企業に合理的な自動化が、集計では自らの市場を壊す。限界消費性向のギャップで「高いGDPなのに需要崩壊」が起こりうる。大手も派生需要の下流にいて無縁ではない。「政策なし」は暴落・安定二極化・政治的破断のいずれかへ収束する。

第1〜4部はミクロ、すなわち誰がレントを取るかだった。本部はマクロ、すなわちそのレントを支払う最終需要が、AIの労働代替で侵食される循環である。これはマルクスの実現問題、ケインズの有効需要、カレツキの資本家のジレンマというAI版で、その核には(おそらく作り話だが的を射た)フォードとルーサーの問答がある。「そのロボットに、どうやって車を買わせるんだ?」

個々の企業に合理的なこと(自動化し、コストを削り、マージンを上げる)が、集計では、その同じ企業が売り込む先の需要を壊す。そして上位3社は、この合成の誤謬の最終的な犠牲者になりうる。製品(自動化)が、顧客の顧客(消費者需要)を削るからだ。

レイヤー1:労働分配率↓ + 失業 → 消費者所得↓

レイヤー2:裁量的消費↓(必需品はエンゲルの法則で底堅い)

レイヤー3:裁量需要を担う企業の収益↓

レイヤー4:エンタープライズのAI支出は派生需要 → 最終需要が縮めば縮む

レイヤー5:上位3社の収益↓エンタープライズのAI支出は、企業が消費者に売っているからこそ成り立っている。大手は、自社の製品が削り取っていく消費者需要の、その下流にいる。カープはその経営者版を率直に言った。国が割れれば、誰も儲からない。実現問題を経営者の直観として述べたものだ。

AIは所得を破壊するというより、再分配する(労働から資本へ、労働分配率は下がる)。失業者は所得を失い、資本の所有者とAI企業がそれを得て、集計の所得は横ばいか増えることすらある。ではなぜ需要が縮むのか。限界消費性向(MPC)のギャップだ。

労働者のMPC ≈ 高い(稼ぎの大半を使う)

資本の所有者のMPC ≈ 低い(大半を貯蓄・投資する)

高MPCの手から低MPCの手への再分配 ⟹ 集計所得が一定でも集計消費は落ちる生産(供給)は増えながら、その生産物への需要がしぼむ。MPCのギャップでセイの法則が破れる。「豊かなAI経済」(高いGDP)と需要崩壊は、完全に両立する。これがカレツキとケインズの過少消費の核だ。使われずに残った資金(消費にまわりにくい側のお金)は、代わりに資産市場へ流れる。そこから、私たちが既に目にしている乖離が生まれる。資産価格のブーム(AI投資が近年のGDP成長のかなりの割合と報じられる)と、停滞する実体の最終需要だ。だが資産の価値は、将来の消費者キャッシュフローへの請求権である。消費者が買えなければ、その請求権は値下げされる。これは、マクロの規模での再帰的バブルである。

大手の防御は前倒しで、さらされる側は後倒しになる。

| 力 | 方向 | 局面 |

|---|---|---|

| (a) 代替力:収益↓ → コスト削減でAIをもっと導入 | AI支出↑(反景気循環的) | 不況の初期 |

| (b) 規模力:産出が縮む → 必要なAIも縮む | AI支出↓(順景気循環的) | 自動化が完了したあと |

不況の初期、大手は防御的な自動化で守られる。だが労働を削り切ると、代替力(a)が飽和し、AI支出は縮む産出規模(b)だけの関数になる。その転換点が「ピーク労働代替」で、第2部の波の構造とそろう(保険が波ごとに枯れていく)。

楽観論の約束が、ここで裏返る。希望をこめた筋書きでは、AIが財の価格を下げきって、縮んだ所得でもまともな暮らしが買えるようになる。解放としての豊穣だ。ところが政治経済として読むと、安い必需品はもっと冷たい働きをする。排除された階級を生き延びさせ、つまり安定させてしまう。爆発ではなく、定着である。豊穣は下層階級を解き放つのではなく、永続的な下層階級を政治的に持続可能にしうる。(バウモルが但し書きを付ける。安くならないもの(住宅・医療・地位財)が実質的なベネフィットの律速になり、それが生存を脅かすところでは、安定が破断に転じる。)

政策なしで自己是正できるか。できない。需要は公共財だからだ。ある企業が単独で需要を支えようとすれば、費用は自社が全額負い、便益は全企業に散らばり、全自動化した競合に駆逐される。単独で需要を支えることは競争上の自殺である(カレツキの資本家のジレンマ)。賃金が生む集計需要は正の外部性で、どの企業も内部化しない。部分的な例外は独占だ。準独占者は需要の外部性をより内部化する(フォードの5ドル・デー)ので、内生的な私的是正があったとしても、それは広範な賃金回復ではなく「企業封建制」(自社の従業員だけを救い、他は救わない企業城下町の福祉)へ向かう。価値を生まなくなった従業員にも払う、というアモデイの呟きは、まさにこの種であり、まさにこの範囲にとどまる。

だから「政策なし」は、3つの終着点のいずれかに収束する。

| 終着点 | メカニズム | 先例 |

|---|---|---|

| (a) 不本意な暴落 | 資産価格が未実現の需要で修正 → 恐慌 → 資本破壊によるリセット | マルクスの恐慌論、再帰的バブルの崩壊 |

| (b) 安定した二極化 | 小さな公式部門(資本家向け+B2B)+大きな排除部門。下層階級が過渡ではなく定常の均衡 | ギルデッド・エイジ、二重経済 |

| (c) 政治的破断 | 圧力が暴力へ流れ込む → 非経済的な強制是正 | 論説の放火、カープの「国が割れる」 |

デフレ的な豊穣が(b)と(c)の選別装置になる。安いパンが大衆を生かせば(b)の安定した二極化へ、バウモル財が生存を脅かせば(c)の破断へ。いちばん暗い反転は、約束された豊穣が解放というより、永続的な下層階級を政治的に持続可能にする鎮静装置として働くことだ。

この暗い結論に、あえて手厳しく反証をぶつけてみた。最も不快な発見は、最も希望に見える反論が結論を「悪化」させることだった。反論はこうだ。労働はやはり雇用される。比較優位が低価値のタスクを人間に残し(計算資源は有限だから)、富裕層は人間のサービスに金を払う。たしかにそうかもしれない。だがそれは「爆発的な排除」を「安定した低賃金の従属」、すなわち召使い経済に書き換える。就労している者は蜂起しにくいので、より安定し、大手の需要天井もわずかに高い。破断によるリセットという希望すら、反論に削られる。暗い均衡を実際に破る内生的な力は、技術的なプラトーかラグ(代替は完成するのか)と、財政的な必要(崩れる税基盤が、暗い固定点に達する前に国家に行動を強いる)だけである。その前者が成り立つかは実証の問題で、ちょうどそこが第6部の入口になる。

要点:論理は暗い均衡まで降りるが、実証が引き戻す。物理労働はまだ遅く、薄い堀がそれを追う資金を掘り崩す。最も起こりそうなのは「部分的な代替+周期的な金融危機」、マルクスよりミンスキーだ。ただし猶予は壁ではなく時計で、縮みつづける。

ここで推論をやめ、データと突き合わせた。「残る5つの不確実性」は3つのドライバーに還元され、そこに検証済みのデータを差し込むと、システムが落ち着く場所が動いた。

| ドライバー | 変数 | 決めること | 関係する部 |

|---|---|---|---|

| A. 代替の射程 | 認知のコーディング外への一般化 + ロボティクスのラグ | どれだけ・どれだけ速く | 第2部・第5部の暗い力学が発火するか |

| B. レントの耐久性 | OSSの遅れ + 移動する最先端の推論コスト | 上位3社が厚いマージンを保つか | 第3部 |

| C. 資金調達可能性 | 設備投資 vs 収益 | 資本市場がレースを完走まで支えるか | 再帰的バブル |

Aは上流(暗い力学が発火するか)、Bは分配(誰がレントを取るか)、Cは上流のゲート(バブルが崩れればレースが止まる)。

収益は代替に対して山形になる。初期の代替(高コストの労働を置き換え、需要は無傷)は収益を上げ、後期の代替(MPCのギャップで需要を侵食)は収益を下げる。収益を最大化する最適な代替率A*が存在し、それを超えると自己破壊的になる。だが合成の誤謬によって、どの単独企業もA*で止まらない(コスト削減は私的な便益、需要破壊は共有のコストだ)ので、システムはA*を行き過ぎてバストを引き起こす。結果はミンスキー型の限界循環だ。ブーム → 行き過ぎ → 需要破壊が支配 → 収益低下 → 資本市場が忍耐を失う → バスト(設備投資が崩れ、資産が暴落し、一部の大手が破綻)→ 部分的なリセット(資本破壊が不平等を少し圧縮し、MPCのバランスを戻し、需要を一部回復させる)→ 新しいブーム。そしてラチェットが効く。自動化された能力はバストのたびに残る(一度自動化された機能は、設備投資が止まっても自動化されたままだ)ので、代替はサイクルごとに上方へドリフトし、需要の床は下方へドリフトし、危機は深まっていく。代替の限界(Aの天井)が止めるまで。

ここで派生的な点を1つ。企業の「気前のよさ」の見え方が、これで変わる。再分配はA*を外へ動かす(需要を支えれば、より高い代替率まで収益が上がりつづける)ので、ロボットとロボットの所有者が資金を出すUBIは、産業にとって慈善ではなく利潤最大化の戦略になる。AI企業が再分配を口にするとき、それは需要曲線上の攻めの一手であって、利他ではない。

ロボットのハードウェアは加速している。2035年の市場予測は約6倍に上方修正され、単価は年に約40%下がり(想定の15〜20%より速い)、工場では実際のパイロットが動いている。学習の面でも本物の飛躍があった。最新の操作モデルは、訓練で一度も見ていない家全体に汎化し、しかもそれにはデータの多様性のスケーリング則が働く(ある検証では、複数環境のデータが効いていて、それを抜くと成功率が94%から33%へ崩れた)。技能は、異なるロボットの身体のあいだを再訓練なしに転移する(別々のプラットフォーム間でのクロス・エンボディメント転移)。ワールドモデルが合成の訓練データを供給する。これが閉じていく機構が見えたということで、モラベックのパラドックスは恒久の法則ではなく、これから下っていく道筋の見えた坂になった。

それでも信頼性はまだ低い。最初の大規模な独立系の実機ベンチマークでは、最良の汎用方策ですらタスクの17.7%しかこなせず(タスク特化の方策で43.7%)、いま出回る家庭用ヒューマノイドは、舞台裏で人間が遠隔操作している(自律は6〜7割程度)。物理労働が守られているのは、ロボットが学べないからではない。まだ任せきれるほど信頼できないからだ。「数年から数十年」は楽観に過ぎる。意味のある(全面的ではない)物理能力には「数十年ではなく数年」のほうが近い。

コモディティの差は3か月ほどで、顧客はあっさり乗り換える。最先端の優位がほとんど続かず、顧客もとどまらないなら、それを追う巨額の設備投資は正当化しにくい。資金の構造は循環的だ。少数の巨大企業が、互いの供給者であり顧客であり投資家であり検証者でもあり、クラウドのクレジットによる投資と入り組んだ出資で結ばれている。しかも、1年ほどで価値が目減りする資産を、7年から15年で償却する債務に乗せている。先頭の大手はなお深い赤字で、ある1社は2020年代の終わりに黒字化するまでに、1000億ドルを超える資金を燃やす(赤字で食いつぶす)と報じられている。私的評価額は数か月ごとにおよそ倍になりながら、である。いずれも監査を経ていない。非公開企業で、本当のマージンは幕の裏に隠れている。だからこそ、近づくIPOの波が要石になる。S-1という書類こそ、本当の単位経済と循環的な取引を、はじめて白日の下にさらすものだからだ。経済が健全で囲い込みが本物なら、その開示は土台を固める。だが今見えている範囲では(赤字で、乗り換え費用が低く、シェアが行き来する)開示は堀を確かめるより試す公算が大きい。ここに1つのリンクが生まれる。薄い堀(B)とバブル(C)は同じコインの裏表だ。消費者を守るコモディティ化こそが、最先端を追う資本を不安定にする。

この2つを合わせると、システムは終端の下層階級へなめらかに滑り込まない。暗い理論は、ほぼ全面的な代替がなめらかに到来すると暗黙に仮定していた。だが代替は次のラウンドを支える需要を食い、堀は設備投資を正当化するには薄すぎ、物理の経済は同じ速さでは落ちない。だからシステムは行き過ぎて、修正する。好況と不況、マルクスというよりミンスキーだ。最もありそうな形は、部分的な代替が周期的な金融危機をはさみながら続く世界で、最初の危機はおそらく金融的なもので、そう遠くない。そして代替の天井は「すべて」の遥か手前に座る。

ただし正直に付け加えると、この「最初の危機は金融的」という見立ては、本稿で最も確信度の低い予測でもある。それを支えるドライバーC(資金調達可能性)の核心、すなわち最先端の大手の単位経済は、2回の検証をいずれも通らなかったからだ(付録A)。危機の時期と規模は、資金構造の脆さからの推論であって、確定した数字からの推論ではない。確かなのは構造の脆さまでで、いつ・どれほどの規模で弾けるかは、本稿でいちばん揺れる部分だ。

これは良い知らせというより、より破滅的でない知らせだ。計算可能性が高く検証しやすい領域の認知ホワイトカラー、つまりコーディングや定型分析は、依然として強く打たれるし、金融的な修正はそれ自身の損害を伴う。アモデイの言う「ホワイトカラーの流血」には証拠がある。データで精緻化すれば、それは全面的な置き換えというより、人を拡張しての減員(人間がまとめ役になり、AIが専門品質のサブタスクを担い、単位産出あたりの人数が減る)として読める。だが全面的で凍りついた永続的下層階級のほうは、近い軌道には見当たらない。

なぜ猶予が生まれるのかは、丁寧に言っておきたい。安直な読みは当たっていない。「AIが言われたほど強くなかった」のではない。認知でも物理でも、汎化のしくみは確かに働いている。コーディングの外でも専門家に迫る知識労働を言語エージェントが生み、ロボットは家や身体をまたいで汎化する。両方で欠けているのは自律性と信頼性だ。強い成果物を書くエージェントは、多段の仕事を最後まで任せきれない。汎化するロボットは、目の前のものの大半でなお失敗する。そしてその信頼性は、どちらも壁の前で止まっているのではなく、スケーリングの曲線に乗っている。だから正直に書けばこうなる。私たちの猶予は、壁ではなく時計である。機械は仕事をこなせるほど良いが、まだ1人で任せきれるほど信頼できない。そしてその「まだ」は、縮みつづけている。近い将来の引力は変わらない(ミンスキー循環)が、中期の代替の上限は上方に修正された。

要点:耐性と報酬は逆を向く。高給のホワイトカラーが最も脆く、低賃金の対人・物理がいちばん強い。読影のように「高給だが能力レント」の罠役割もある。組織の中では中間層が消える。詳細なスコアは以下。

産業と職種の耐性を6つの軸で採点し(各1〜5、計30)、さらに報酬を2つの軸で評価する。報酬の水準Pと、報酬の耐久性Dだ。Dは賃金の源泉が何かを問う。能力に対するレントなら消えるし、供給制限や正統性に対するレントなら残る。これは第1部の「仕事の存続と賃金の存続は違う」を、測れる形にしたものだ。

表8 主要産業セクターの耐性スコア(6軸、計30)

| セクター | 計 | 壁の種類 |

|---|---|---|

| 医療(外科・救急・処置) | 28 | 両方の壁(最強) |

| 公共安全 | 27 | 両方の壁 |

| 介護・福祉 | 26 | 両方の壁 |

| 法務(法廷・交渉) | 24 | 社会的(免許+責任) |

| 熟練技能(電気・配管) | 23 | 能力的(物理) |

| 教育(対人) | 22 | 社会的(関係) |

| 建設・土木 | 21 | 能力的(物理) |

| 医療(診断・読影) | 20 | 社会的(免許+リスク) |

| 専門サービス(会計監査) | 16 | 社会的(免許のみ) |

| 法務(契約・定型) | 13 | 弱い/第2波 |

| 金融(分析・引受) | 11 | 弱い/第2波の先頭 |

| ソフトウェア・IT | 9 | ほぼなし/第1・2波 |

ここに、居心地の悪い序列が現れる。高学歴のホワイトカラーがいちばん脆く、低賃金の対人・物理の仕事がいちばん強い。耐性と報酬が、逆を向いているのだ。

同じ産業でも、役割が違えば耐性は割れる。報酬の水準Pが高くても、耐久性Dが低い「罠」の役割がある。

表9 専門職の内部分解(R耐性/P報酬/D耐久性)

| 役割 | R | P | D | 判定 |

|---|---|---|---|---|

| 外科医・侵襲処置 | 28 | 5 | 5 | 黄金の交点 |

| 救急・集中治療 | 27 | 5 | 5 | 黄金の交点 |

| 法廷弁護 | 24 | 5 | 4 | 強い |

| 看護(病棟) | 25 | 3 | 4 | 高耐性・中報酬 |

| 読影・病理 | 18 | 5 | 2 | 罠(高給だが能力レント) |

| 契約法務 | 13 | 4 | 2 | 罠 |

| 介護士 | 26 | 1 | 3 | 最高の耐性・最低の報酬 |

手で処置する医師(外科や救急)はPもDも5だが、画像を読む医師(読影や病理)はPが5でもDは2にとどまる。高給が耐久性の幻だということだ。AIが読影の品質に追いつけば、残るのは免許保持者が署名するという「責任の演劇」になる。

雇用の大半を占めるのは、事業会社のホワイトカラーである。これは産業でなく職能で切ると、輪郭がはっきりする。

表10 事業会社の機能別評価(R/P/D)

| 機能 | R | P | D | 判定 |

|---|---|---|---|---|

| 経理処理・人事労務・総務 | 8〜9 | 2 | 1 | 直撃 |

| インサイドセールス | 9 | 2 | 1 | 直撃 |

| コンサル・IBアナリスト | 8〜9 | 3〜5 | 1 | 最大の罠 |

| 法人営業(関係構築) | 18 | 4 | 4 | 黄金の交点 |

| 生産技術・設備保全 | 19〜20 | 3 | 4 | 堅実な砦 |

| シニア管理職・パートナー | 16〜18 | 4〜5 | 3〜4 | 残るが少数精鋭 |

一般の会社員にとっての最大のリスクは、失業よりも「中間層が消えること」だ。どの職能でも、実務を担うジュニアは直撃され、責任と関係を担うシニアは残る。だがジュニアが消えれば、シニアを育てる経路も断たれる。組織は少数のシニアとAIに再編され、中間管理職と新人の椅子が大量に失われる。労働市場のバーベル化が、組織の内側ではフラット化として現れる。

壁の種類が、賞味期限を決める。物理で守られる仕事は今は強いが、その時計は10年スパンの後半で動きはじめる。第1の発見が示したとおり、その時計にはいまや降り方が見えている。正統性で守られる仕事は、社会がAIに任せないかぎり持続する。

表11 侵食の4つの波

| 波 | 時期 | 律速 | 該当 |

|---|---|---|---|

| 波0 | 〜2028 | 計算可能性が薄い | 事務全般、CS、アナリスト |

| 波1 | 2027〜2030 | 自律性が届くと落ちる | 契約法務、会計監査、読影、分析 |

| 波2 | 2030〜2035 | 物理の壁が侵食されはじめる | 工場、倉庫、配送、建設の定型 |

| 波3 | 2035〜・不定 | 正統性(社会が任せない) | 外科、介護、法廷、対人教育、シニアの責任 |

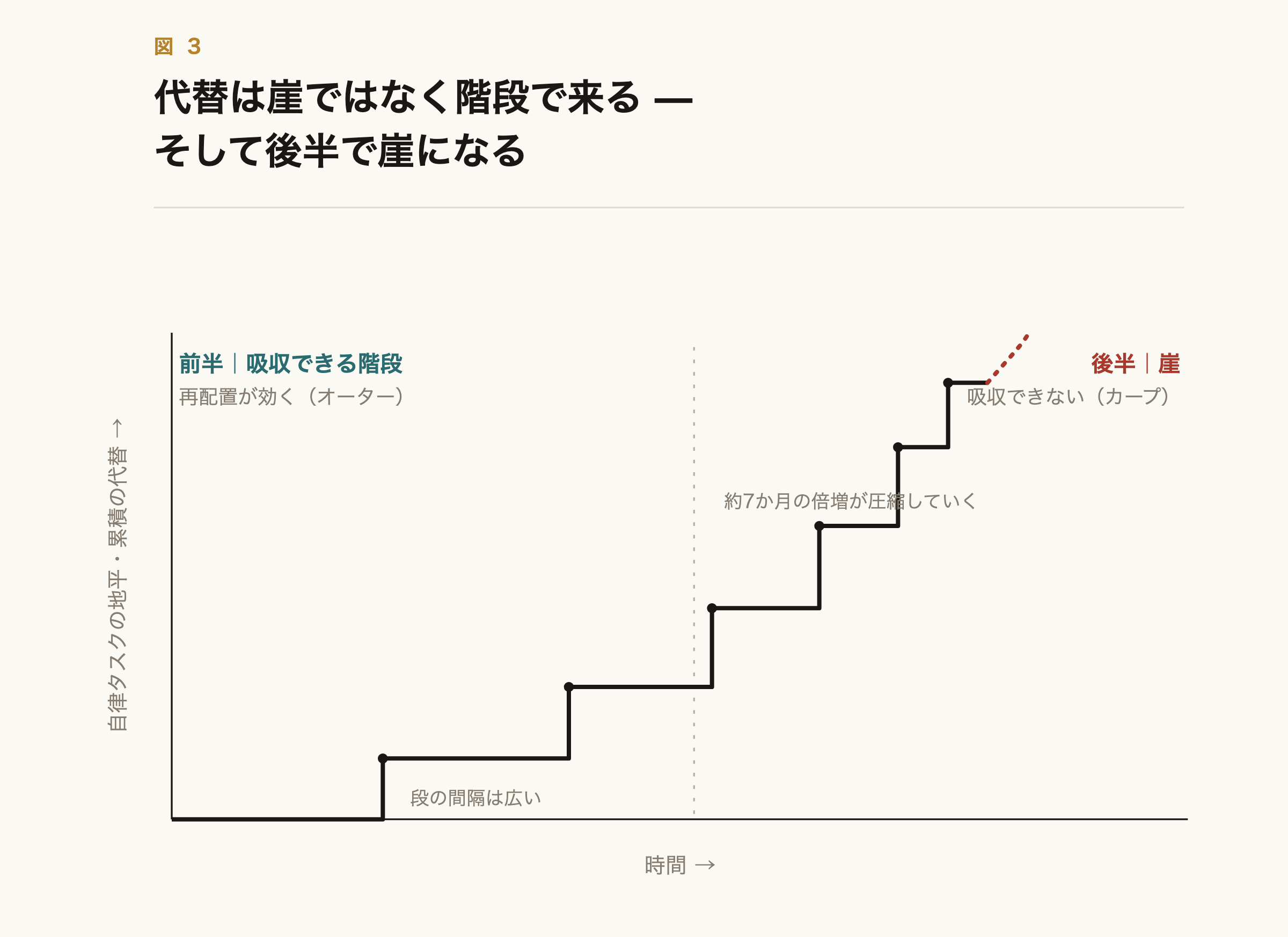

図3 代替の階段状の波。地平が閾値を越えるたび職種がまとめて落ち、倍増の時計が縮むにつれ後半は崖に近づく。前半はオーター、後半はカープが正しい。

物理の砦は短期の避難所であり、正統性の砦は恒久の住みかである。

要点:生まれるのはバーベルの両端。少数のAI専門職と、数で最も増える低賃金の現場職だ。中間の事務が消える。最も耐久的な新職は責任・保証の領域にあり、EU AI法がそれを法律として生み出している。

生まれる仕事のほうを、一次資料で確かめた。

表12 生まれる仕事・産業の検証データ(一次ソース、3票確認)

| 主張 | 検証データ | 出典 |

|---|---|---|

| 純雇用増 | 2030年までに1.7億人が生まれ9200万人が消え、純増7800万人。ただしAI・情報技術に固有の純増は1000万ほど | 世界経済フォーラム Future of Jobs 2025 |

| 成長率の首位 | ビッグデータ約110%、フィンテック約95%、AI/ML約85% | 同上 |

| 絶対数の最大成長 | 農業・配送・ケアなどの現場職(技術職ではない) | 同上 |

| 利用の実態 | 消費者向けClaude.aiは補完が優位だが揺れる。エンタープライズとAPIは自動化が支配的(約4分の3〜97%) | Anthropic Economic Index |

| 規制による需要 | EU AI法第4条(AIリテラシーの義務、2025年2月施行、法的拘束力あり) | EU AI法 公式 |

| 来歴の標準 | C2PAはLinux Foundation傘下の多者標準(Adobe、Microsoft、Google、OpenAIほか) | C2PA 公式 |

生まれるのはバーベルの両端だ。成長率では首位のAI専門職(数は少ない)と、絶対数では最も増える現場職(賃金は低い)。中間の事務職が消える。最も耐久的な新しい職種は、責任と保証の領域にあり、EUのAI法がこれを予測ではなく法律として生んでいる。理論が規制の実装によって裏づけられた、数少ない例である。

注意したいのは、エンタープライズの現場ではすでに自動化が支配的で、補完が優位なのは消費者向けの用途を切り取ったときの姿にすぎない点だ。「AIは今のところ補佐役だ」という観察を、恒久的な安全と読みちがえてはいけない。一時的な姿を、最終的な姿と取り違えてしまう。

要点:新しい需要は、AIが無料化した機能の補集合(信頼・責任・関係・意味)に集まる。事業の黄金地帯は、規制が需要を保証する説明責任・保証の領域だ。エージェント経済の決済・標準は、すでに既存大手が握っている。詳細なスコアは以下。

第1〜8部は供給側、すなわち職業や労働カテゴリを見た。本部は需要側へ視点を移し、クリステンセンのジョブ理論(Jobs To Be Done)で、人・組織・AIエージェントが新たに「雇いたくなる進歩」を追う。職業は供給側の労働、JTBDは需要側の進歩である。

AIは「片づけるべき仕事(ジョブ)」を3つのやり方で変える。

| メカニズム | 内容 | 例 |

|---|---|---|

| ① 崩壊 | AIが機能的なジョブを無料化 → 雇われなくなり、空気のように溶ける | 翻訳者をもう雇わない |

| ② 上昇 | 機能の層が崩れ、一段上にメタなジョブが現れる | 「書く人」でなく「何を書く価値があるか決め、真実だと保証する人」 |

| ③ 発生 | これまでなかった状況が、まったく新しいジョブを生む | 「夜通し10体のエージェントを走らせた。正しくやれたか知りたい」 |

統一原理はこうだ。新しいJTBDはどれも、第4部の正統性の堀(信頼、責任、関係、意味)の周りに集まる。AIが機能的な次元をコモディティ化すると希少になるのは、まさにその感情的・社会的な次元だからだ。供給側の正統性の堀と、需要側の新しいJTBDは、同じコインの裏表である。

これが1つの緊張を解く。第4部では、センスはスキルとして売るには最弱の補完資産だった。だが需要側では逆転する。「無限のAI生成物を、私のために絞ってほしい」というジョブは強く育つ。センスを自分のスキルとして売るのは弱いが、センスの欠乏が生む渇きを満たすサービスは強い。 同じく「意味」のジョブ。AIが達成を無料化すると、人は「自分で成し遂げた感」に金を払う(Strava や Duolingo、あえて手作りを選ぶ消費がそれだ)。努力それ自体が希少財になる。

最も手つかずなのは、AIエージェント自身が何かを雇いはじめる層だ。エージェントはツールやAPIを雇う(ツールの発見、決済、出力への信頼。エージェント決済)。他のエージェントを雇う(サブタスクの委譲、互いの仕事の検証、評判とIDの確立、紛争の解決。A2Aのインフラ)。そして最も深い反転として、エージェントが人間を雇う。自分にはできない物理の最後の一歩のため、自分が負えない説明責任のため、自分が借りられない正統性のためにだ。これは下層階級の命題の、希望をこめた反転である。「AIが人間の仕事を奪う」のではなく、「AIが、自分にはなれない人間を雇う」という需要が立ち上がる。原始的な第一形態はすでにある(AIを訓練するために人間を雇う)。成熟形は、規制の署名・物理の実行・対人の保証のために、エージェントが人間を随時雇う市場だ。人間社会が数千年かけて作った制度(ID、評判、信頼、決済、検証、紛争解決)を、エージェント経済は数年で必要とする。

こうした交差点を24の事業案として洗い出し、4つの軸で採点した。需要の強さJ、堀の作りやすさM、市場の規模、そして主体の適合(S=スタートアップ、E=大企業、B=両方)である。

表13 主要事業オプションのスコア(J+M+市場、計15)

| 事業 | J | M | 市場 | 適合 | 計 |

|---|---|---|---|---|---|

| A2A決済 | 5 | 5 | 5 | E | 15→修正12 |

| AI保険・賠償引受 | 5 | 5 | 4 | E | 14 |

| エージェントID・評判 | 5 | 5 | 4 | S | 14→修正12 |

| AI監査プラットフォーム | 5 | 4 | 4 | B | 13 |

| ドメイン特化AI保証 | 5 | 5 | 3 | S | 13 |

| AIが人間を雇う市場 | 5 | 4 | 4 | S | 13 |

最高スコアの帯は、2つのクラスタに集まった。規制が需要を生む説明責任の領域と、エージェント経済のインフラである。

この2つを、実在の企業、資金、標準で検証すると、はっきりした修正が必要になった。

表14 事業オプションの実証

| クラスタ | 実勢 | 勝者 |

|---|---|---|

| AI保険 | Munich Re aiSure(2018年から、ハルシネーションを補償)、Armilla(ロイズの引受能力に乗るMGAモデル) | 大手の容量×スタートアップの商品設計 |

| AI監査 | Credo AI(4000万ドル超を調達、マスターカードが顧客)、Holistic AI | スタートアップ主導 |

| A2A決済 | Google AP2、Stripe・OpenAIのACP、Visa、Mastercardが標準を掌握 | 既存の大手 |

| エージェントID | Oktaなど既存大手が参入。独立系スタートアップは未確認 | 既存大手寄り |

結論は明快だった。エージェント経済の決済と標準は、すでにGoogle、Stripe、Visa、Mastercardが握りはじめている。これは市場構造の章で見た「真の競合は流通プラットフォームであり、既存大手は前方に統合する」という話の、決済版である。実証の細部も正確に書いておく価値がある。AI保険はすでに動いている。Munich ReのaiSureは2018年からハルシネーションとAIの誤りを補償し(除外ではなく補償だ)、Armillaはロイズの引受能力に乗せて、想定どおりに機能しないことを補償する賠償保険を引き受けている。構造は議論が予測したとおり。既存大手が容量を供給し、スタートアップがAIに特化した商品設計と流通を担うMGA(管理総代理店)モデルだ。AI監査は資金が潤沢でスタートアップ主導だ(Credo AIは4000万ドル超を調達し、マスターカードが顧客)。そして需要は投機ではなく法的に時限保証されている。EU AI法の高リスク義務とAI Officeの制裁権限が2026〜2027年に段階施行される。

この発見を一般化すると、AI事業はレイヤーケーキになり、既存大手が握る層とスタートアップが残る層が交互に並ぶ。

┌─ アプリ/垂直特化の層 ────── スタートアップが勝つ(薄いが多数)

├─ 標準・プロトコルの層 ────── 既存大手(AP2/ACP/MCP) ★取られた

├─ レール・決済・IDの層 ────── 既存大手(Visa/Stripe/Okta) ★取られた

├─ 規制保証・保険の層 ──────── スタートアップ+大手のハイブリッド(Aクラスタ) ★残る

└─ モデルの層 ──────────────── 上位3社(第3部)既存大手は水平な標準とレールを握り、スタートアップは垂直に特化したアプリと、規制が要求する保証に残る。保証の層がスタートアップに開かれているのは、(1) 規制とドメインで垂直に分割され、(2) 保険数理や監査の専門性が要り、(3) 既存大手(保険会社、大手会計事務所)は容量とブランドは持つがAIに特化した商品設計を持たないからだ。これは第4部の事業版である。スタートアップは流通と資本では負けるが、専有データとドメインの信頼では勝てる。

スタートアップに残る余地は3つある。第1に、既存大手のレール上の垂直アプリ。決済の標準は取られたが、その上で特定の業界(医療調達、建設資材、B2B卸)のエージェント取引を実装する層は残る。価値は業界知識とコンプライアンスだ。第2に、MGAモデル。スタートアップは資本を持たず、既存大手の保険容量に乗りながら、AIに特化した引受と流通を握る。特定のAIリスク(医療・法務・自律エージェント)のMGAは「AI普及の蛇口」になる。第3に、規制ニッチの垂直保証専門業。EU AI法が高リスクのドメインを規制すれば、各ドメイン(医療・採用・与信・教育)のAIを監査し保証する専門業が要る。水平の監査は資金を集めたが、垂直の特化はスタートアップに残る。避けるべき罠はその鏡像だ。水平インフラ(決済・ID・オーケストレーションの標準。すでに大手が握る)での競争、「エージェント経済のOS」になる野心(MCP/AP2は上位3社の標準で、そこに寄生することになる)、モデル性能での競争(上位3社に負ける)、規制確定後のコンプライアンスSaaS(コモディティ化する)。勝ち筋の公式はこうだ。

勝つ = 垂直特化(狭いドメイン)× 規制が要求する需要(Jが保証される)× 既存大手が持たない専門性(保険数理・臨床・法務)。 水平インフラ・標準・モデルでは競争しない。

これは分析全体の収束点だ。最良の機会は「AIを作る」ことでも「AIのインフラ」でもなく、AIが規制された高リスク領域に入るとき、社会が法律として求める保証・保険・責任を引き受けることだ。第1部(責任の計算可能性)→ 第4部(正統性の堀)→ 第8部(規制が生む新しい役割)→ ここでの実証(Armilla、Credo AIは実在する)が、すべて同じ場所を指している。これは、強気論(次のユニコーンはアプリ層だ)とも弱気論(全部を上位3社が取る)とも違う、実証に基づく第3の答えである。

要点:AIは代替だけでなくパイも広げるが、効き目は領域で桁違いだ。計算では200倍、物理では0.2%(科学版のアムダールの法則)。新しいGDPは出るが、数年ではなく物理・臨床・規制の時間軸、10〜15年で出てくる。

ここまでの分析は、暗黙のうちに「AI=既存の作業の自動化(代替とコスト削減)」という枠で進めてきた。だがAIには、もう1つの経路がある。

表15 AI経済の3つの経路

| 経路 | 効果 | GDPへの作用 |

|---|---|---|

| 代替型 | 既存の労働を自動化する | コスト削減・需要侵食(縮小) |

| 発見型 | 今は不可能なものを可能にする | 新しい財・供給制約の解除(拡大) |

| 取引費用型 | 成立しなかった取引を可能にする | 休眠していた需要の顕在化(拡大) |

創薬から核融合、材料といったディープテックは、発見型の舞台だ。技術のリスクが支配的で、AIが並列の試行と検証のループでその解消を圧縮しうる。この方向は当たっている。これまでの代替型の分析が見落としていた点を、的確に突いてもいる。ただし効き方は、領域によって桁が違う。

鍵は「検証のループのどこまでが計算のなかで閉じるか」だ。検証が物理を通るなら、計算をいくら速めても、全体は物理に縛られる。科学版のアムダールの法則である。

表16 ディープテック領域別の序列(探索空間S/計算完結度I/データD/物理ループ速度P/規制の軽さR、計25)

| 領域 | 計 | 律速 |

|---|---|---|

| タンパク質の設計・構造 | 23 | ほぼなし |

| 材料科学(触媒・電池) | 19 | 合成・評価 |

| 化学合成 | 19 | 自動合成ラボ |

| 創薬(前臨床) | 18 | 細胞・動物実験 |

| 半導体設計 | 18 | 製造(fab)が超高コスト |

| 核融合 | 13 | 実機の建設・材料の照射 |

| 宇宙・打上げ | 12 | 物理的な打上げ・資本 |

| 創薬(臨床全体) | 11 | 臨床試験・規制 |

意外なことに、メディアが騒ぐ派手な領域(核融合、新薬、宇宙)ほど、物理や臨床、資本という圧縮できない律速を抱えている。逆に地味な領域(タンパク質、材料、触媒)ほど計算のなかで閉じて、AIがよく効く。AIが本当に効くディープテックは、注目度とは逆を向いている。

表17 科学版のアムダールの法則の実数(一次ソース、3票確認)

| 段階 | データ | 出典 |

|---|---|---|

| 計算側の圧縮 | AlphaFoldのデータベースが36万から2億構造へ(200倍) | DeepMind/EMBL-EBI |

| 計算側の圧縮 | GNoMEが38万の安定材料を予測(既知の約4.8万から一桁の拡大) | Nature 2023 |

| 物理側の崩落 | GNoMEの38万の予測のうち、実験で実現したのは736件(0.2%) | 同上 |

| 創薬の律速 | 1薬あたり10〜26億ドル、10〜15年。大半は臨床。AIが臨床の成功率を上げた証拠はない | 業界データ |

| 核融合 | AIは既存のトカマクの制御を習得した。実機を建てる律速はそのまま | Nature 2022 |

AIのディープテックへの効き目は、計算では200倍、物理では0.2%。この2桁から3桁の差が、科学版のアムダールの法則の実数だ。AIは「可能性のパイ」を爆発的に広げるが、それが「実現したGDPのパイ」に変わる速さは、物理世界のループの速さに縛られる。新しいGDPは出てくる。ただしメディアが期待する速さ(数年で核融合や新薬が一斉に実る)ではなく、物理と臨床と規制の時間軸、つまり10年から15年で出てくる。

ディープテックでなくても、AIは取引の費用を消すことでパイを広げる。これまでサービスが届かなかった層に、はじめて届くのだ。ナイジェリアの生成AIによる個別指導は、6週間で0.3標準偏差の学習向上を生んだ(開発途上国の介入の上位2割にあたる)。ケニアのJacarandaは、1人あたり生涯0.74ドルで、300万人の母親にAIのトリアージを届けている。これは代替ではなく純増で、しかも底辺に届く。最も平等化的なパイの創出であり、第11部への橋でもある。

ただしマクロの集計では、信頼できる推計はどれも、GDPへの効果の大半を生産性(コスト削減)に帰し、新しい需要はあくまで不確かな上振れ要因として扱う。アセモグルの控えめなTFPの推計は、10年で0.66%以下だ。見出しを飾る「兆ドル」は、新しい需要ではなく生産性のことである。

要点:悲観か楽観かは、事実ではなく指標選択の問題だ。レントで測れば悲観、GDPで中立、ベネフィット(消費者余剰)で楽観。価値の約93%はレントの外、ベネフィットの側に宿る。

これまでの分析は、構造的に悲観へ傾いてきた。あえてポジティブな筋書きを洗い出すと(願望リストとしてではなく、各部に散らばった希望の種を回収し、成立条件・確度・規模で評価すると)暗い結論を破る論理は4つの経路、その中の14のシナリオにまとまる。

暗い結論 = 代替が需要を侵食 × レントが集中 × 分配が改善しない

これを破る4つの道:

P1 代替が完成しない(技術・物理の限界)→ 労働が残る

P2 パイが分配問題を上回る(成長が圧倒的)→ 全員が豊かに

P3 レントが分散する(集中が崩れる)→ 分配が改善

P4 非市場的な価値が増える(GDP外のベネフィット)→ 別の豊かさ表18a P1:代替が完成しない

| シナリオ | 成立条件 | 確度 | 規模 |

|---|---|---|---|

| P1a 能力プラトー | スケーリングが頭打ち → 拡張均衡 | 低(実証は否定) | 大 |

| P1b 科学版アムダール | 物理・規制の律速(第10部、実現0.2%)→ 移行時間 | 中〜高(実証) | 中 |

| P1c 比較優位の床 | 計算資源が有限で低価値タスクが残る | 中 | 中(低賃金) |

| P1d 規制・正統性の壁 | 社会がAIに任せない(正統性の堀) | 中〜高 | 中 |

表18b P2:パイが分配を上回る

| シナリオ | 成立条件 | 確度 | 規模 |

|---|---|---|---|

| P2a デフレ的豊穣 | 価格崩壊 > 所得崩壊 | 中(バウモル財が制約) | 大 |

| P2b 発見型のTFP爆発 | 計算のなかで新しい財が実現 | 中(物理律速で遅い) | 大(長期) |

| P2c 未サービス層への新サービス | 取引費用が消える → これまで届かなかった層 | 高(実証・最も平等化的) | 中〜大 |

表18c P3:レントが分散する

| シナリオ | 成立条件 | 確度 | 規模 |

|---|---|---|---|

| P3a オープンウェイトの床 | OSSが最先端を追う(約3か月)→ 能力アクセスの平等化 | 高(実証) | 中 |

| P3b 資本市場のバスト | バブルが崩れる → 資本破壊が不平等を圧縮 | 中(残酷な形) | 中 |

| P3c 公的富裕基金・再分配 | 政策の介入 | 低(政治次第) | 大 |

| P3d AIが人間を雇う | 正統性の堀のためAIが人間を雇う → 新しい労働需要 | 中(未成熟) | 中 |

表18d P4:非市場的な価値が増える(GDP外のベネフィット)

| シナリオ | 成立条件 | 確度 | 規模 |

|---|---|---|---|

| P4a 時間の解放 | 労働時間が減る → 余暇・創造 | 中(分配次第) | 大 |

| P4b 知識・教育の民主化 | 誰もが専門知に届く → 人的資本の底上げ | 高(実証) | 大 |

| P4c 認知の拡張・創造性 | AIが個人を拡張する | 中〜高 | 大 |

| P4d 科学的な進歩そのもの | 疾患・気候・エネルギー | 中(物理律速で遅い) | 極大(長期) |

実証されていて確度の高いポジティブ(★の帯)は、P2c(未サービス層への新サービス(最も平等化的)、P4b(教育の民主化)消費者余剰の爆発)、P1b(科学版アムダールが稼ぐ移行時間)、P3a(オープンウェイトの床。能力アクセスの平等化)だ。確度と規模で配置すると、こうなる。

規模 大

P2a豊穣 │ P4b教育民主化★ P4d科学進歩

P3c再分配 │ P2c未サービス層★ P4a時間解放

────────────┼──────────────────── 確度 →

P1aプラトー │ P1bアムダール★ P3a OSS床★

│ P1d正統性の壁 P3d AIが人間を雇う

規模 小 (★=実証済みで確度が高い)本稿の最も強い命題は、ここにある。これまでの悲観は、ほとんど「超過利潤(レント)の分配」という、1つの指標で測った結果だった。指標を変えると、絵が変わる。

これは検証された事実に基づいている。

表19 「ベネフィット」指標の検証データ(一次ソース、3票確認)

| 命題 | データ | 出典 |

|---|---|---|

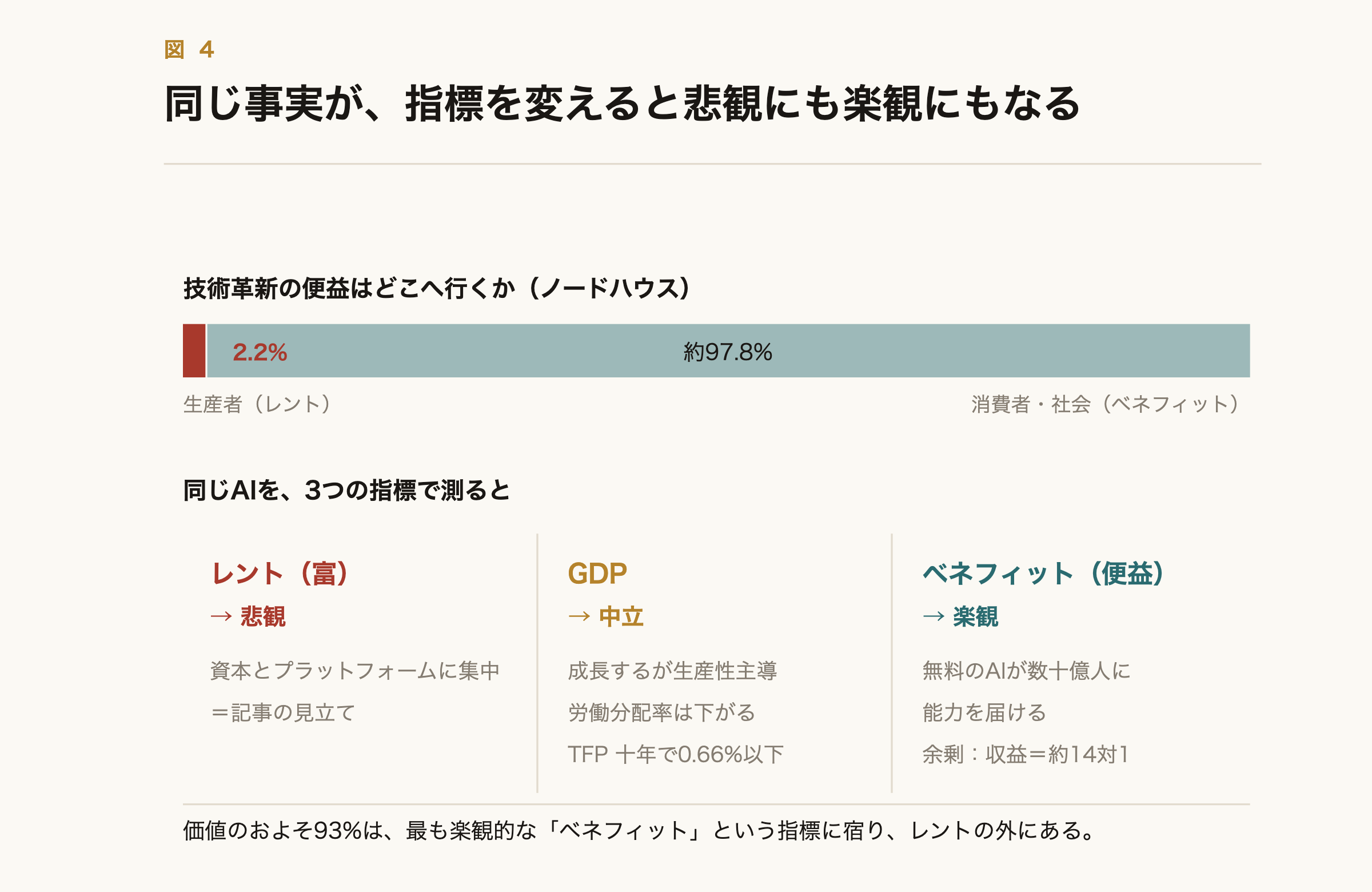

| 便益の大半は消費者へ | 技術革新の社会的便益のうち、生産者が手にするのは約2.2%。残りの約97.8%は消費者と社会へ流れる(1948〜2001年) | ノードハウス NBER w10433 |

| AIの消費者余剰がレントを圧倒する | 米国の生成AIによる消費者余剰は1160億ドル(2025年)から1720億ドル(2026年)。これに対し米国のAI収益は約70億ドルで、比は約14対1 | スタンフォード Digital Economy Lab 2026 |

| GDPに映らない | このベネフィットは、生産性やGDPの統計に現れる前にすでに生じている(論文の明言) | 同上 |

| 広く分散している | ChatGPTは2025年半ばに世界の成人のおよそ1割に届き、利用の過半は業務の外だった | スタンフォードHAI 2026 |

| 無料デジタル財の先例 | GDP-Bの推計で、13か国あわせて2.52兆ドル(GDPの5.95%にあたる) | NBER w25695/PNAS 2019 |

3つの指標が、3つの結論を出す。そのどれもが当たっている。

表20 3つの指標、3つの結論

| 指標 | 結論 | 理由 |

|---|---|---|

| レント(富) | 悲観 | 資本とプラットフォームに集中する |

| GDP | 中立 | 成長はするが生産性が主導し、労働分配率は下がる |

| ベネフィット(消費者余剰) | 楽観 | 無料のAIが数十億の人々に専門知・教育・健康・創造を届ける |

図4 価値の配分と3つの指標。便益の約97.8%は消費者・社会へ流れ、レント(悲観)・GDP(中立)・ベネフィット(楽観)の3指標が3つの結論を出す。

AIはレントを集中させ、GDPを緩やかに押し上げ、消費者余剰を爆発させる。これを同時にやってのける。そして価値のおよそ93%は、最も楽観的な「ベネフィット」という指標に宿り、レントの外にある。

この「93%」の出どころを明示しておく。これはAIに固有の数字で、米国の生成AIの消費者余剰が収益のおよそ14倍だという比(表19)から導いている。便益の全体を「消費者余剰+収益」とみなすと、収益(レント)の取り分は15分の1、つまり約7%にとどまり、残りの15分の14、すなわち約93%が消費者と社会のベネフィットへ回る。ノードハウスの「生産者2.2%/消費者97.8%」は別の数字(技術革新一般についての歴史的な配分)であり、同じ方向を指す傍証として併記しているだけで、両者を足して1つの比にしているわけではない。AIにおける消費者97.8%相当が、この93%にあたる。

ここまでの分析から、立ち位置によっていくつかのことが導ける。

職業上の身の置きどころを決めるなら。 安い認知で勝負しないこと、そして「センス」や生の判断力に賭けすぎないこと。そこはモデルがいちばん速く登っている。重心は正統性の資産(説明責任、リスクに身をさらした時間で積んだ信頼、本物の関係)に、そしてそれを所有(エクイティ、専有のフィードバックループ、自分の顧客)へ変えることに置く。知能へのアクセスは差にならない。誰もが持つからだ。差になるのは、それに何を掛け合わせるかである。そして今すぐ始めること。機械がまだあなたをループに必要としているうちにだ。残る資産は、リスクに身をさらした時間を何年もかけてしか積めない。

マクロを読むなら。 終末ではなく、変動に備えること。過小に見積もられているリスクは、大量の恒久的失業ではない。過剰なレバレッジと循環的な資金で築かれた拡大局面の、金融的な調整であり(IPOの開示が見るべき点だ)そこに、最も自動化しやすい領域でキャリア初期の知識労働者が強く絞られることが重なる。この拡張の時代を窓として扱い、「AIはまだこれを完全にはできない」を「AIはこれをやらない」と読みちがえないこと。

これを作っている側なら。 ここでの再分配が慈善ではないことに気づくとよい。大手は消費者需要の下流にいるので、その需要を支えることは利潤を最大化する一手である。自分の市場を食いはじめる前に、到達できる代替の水準を上げる。「労働者を自動化し、それでも産出を買える誰かを残す」は、計算上、産業にとって最適な戦略であって、気前のよさではない。下層階級を警告しながらそれに向かって建てている企業は、必ずしも偽善ではない。彼らは自社の収益の数字にすでに見えている問題を語っているのであり、それを解決するつもりがあるかを、まだ決めかねているだけだ。

ニューヨーク・タイムズの下層階級の命題は、レントという指標では当たっている。経済的な権力、すなわち富は集中する。だが「ベネフィット」という指標で見ると、「史上もっとも多くの人が専門的な能力に手を伸ばせる時代」という、正反対の絵になる。

いちばん誠実なポジティブシナリオは、楽観的な事実を探すことからではなく、正しい指標を選ぶことから出てくる。物質的な豊かさと、能力へのアクセスは平等になっていく。これがベネフィットの側だ。一方で、経済的な権力、つまり富は集中していく。これがレントの側だ。この2つは矛盾せず、同時に起こる。生活の質は上がりうる。たとえレントが集中し、労働分配率が下がっても。

「AIがパイを広げるか」と「下層階級を救うか」は、別の問いである。パイは広がる。だが下層階級は分配の問題で、パイの大きさではなく、労働分配率とレントの行き先で決まる。発見型のAIはGDPを押し上げるが、そのGDPは、資本とプラットフォームと規制を握る者へ流れていく。パイの拡大は「成長」を救い、「分配」は救わない。

論説が見ていたのは、価値の全体の15分の1にすぎず、しかも最も集中する15分の1だった。残りの15分の14は、無料でAIを使う数十億の人々に散らばり、GDPにすら映らない。論説は正しく悲観し、そして同時に、大きく見落としていた。

私たちが向かうのは、能力へのアクセスがかつてなく平等になり、富がかつてなく集中する、2つに裂けた未来である。どちらの面が見えるかは、どの指標で測るかにかかっている。

1つ留保を付けておく。この「裂けた未来」は、さしあたり近い将来から中期にかけての絵だ。猶予が壁ではなく時計である以上、自律性と信頼性が十分に上がりきった長期では、第5部が描いた分配の問題が改めて前面に出てくる。そのときも、能力へのアクセスが平等化するというベネフィットの側は変わらない(指標の裂け目そのものは持続する)が、富の集中はいっそう深まりうる。だからこの分析は、長期を楽観してよいという話ではない。むしろ、時計が進みきる前に分配をどう扱うかという問いを、いっそう切実にする。

そしておそらく、これからの政治と政策の最大の争点は、この裂け目そのものをどう扱うかになる。

本稿は、2026年4月のニューヨーク・タイムズ論説を起点に、経済学の枠組みで1段ずつ推論し、その推論を一次資料の多段の検証にかけて構築した。検証には生成AIによる調査の仕組みを計17回用いている。各回は約100の探索エージェント、25前後の一次ソース、3票による事実確認からなる。検証を通らなかった主張、たとえばいくつかの著名なバブル統計、モデル崩壊の主張、特定企業のマージン数値、ISO 42001の具体的な要件、一部のスタートアップの資金規模などは、本文から外した。とりわけ、最先端の大手の具体的な単位経済が2回続けて検証を通らなかったことは、本稿が「バブルだ」と断じず、資金の構造を「脆い」と記すにとどめた理由でもある(詳細は付録A)。

新興の領域は一次データが薄く、消える仕事(求人の減少で実測できる)にくらべて確度が一段低い、という非対称がある。この点は本文でも明示した。数値はいずれも2026年半ば時点のもので、Epoch AI、METR、世界経済フォーラム、EU AI法、スタンフォードのDigital Economy Lab、NBER、Nature掲載の各論文などの一次資料に拠っている。データが争われている箇所や、監査を経ていない箇所には、その旨を記した。

本稿の検討は5つの概念的な問い(集合B内部の耐性序列、梯子の再建、集合Aへの経路、スケーリングのプラトー、タイミングの同期性)を解決し、本文に統合した。だが結論の運命を決める実証的な変数は、なお未解決のまま残る。本付録はそれを名指しし、なぜ重要か、何が動かすかを記す。新しいデータが出たら、結論(とりわけ第6部の最終的な引力)をここで再較正する。これらは3つのドライバー(A 代替の射程、B レントの耐久性、C 資金調達可能性)の構成要素である。

表A1 結論の運命を握る5つの変数

| 変数 | 現状 | なぜ重要か | 再較正のトリガー |

|---|---|---|---|

| #1 OSSと最先端の遅れ(月数のトレンド) | 約3〜3.5か月、非単調(90% CI 1.1〜5.3)。ただし非公開・エージェント系のベンチでは8〜10か月 | ドライバーB。第3部の通信(安定寡占)かLinux(コモディティ化)かを分ける決定変数 | 四半期ごとの差の時系列。最新のオープンウェイトが採点されること(現在は過小の可能性) |

| #2 METRのエージェント地平がコーディング外へ一般化するか | 解決(最重要)。一様には一般化しない。コーディング外は線形(指数でない)、自律性は約30%上限、視覚的な操作は40〜100倍遅れ。ただし品質は専門家に接近(GDPval-AA Elo 1890) | ドライバーA(認知側)。第2部・第5部の暗い力学が発火するかをゲートする。一般化しなければ拡張均衡(暗い結論の唯一の解毒剤)が成り立つ | 計算可能性の時計の言い換え。METRの非コーディング領域と実世界でのエージェント失敗率を代理指標として追う |

| #3 ロボティクスが物理労働に追いつく速さ(モラベックのラグ) | 閉じる機構が見えた(家への汎化、データ多様性のスケーリング則、クロス・エンボディメント)が、まだ広い。独立系の実機ベンチで17.7%、家庭用ヒューマノイドは遠隔操作 | ドライバーA(物理側)。Aの天井の高さ。物理が遅ければ循環は安定する(第2の解毒剤) | 操作の汎化が実用閾値(約99%超)に近づくこと。ヒューマノイドが研究開発・訓練データ生成でなく、正味の労働代替を示すこと |

| #4 AIの設備投資が収益より速く伸びるか(資本市場の忍耐) | 未解決(穴が続く)。マージン・燃焼・黒字化が2回続けて検証を通らず。構造論(循環金融+減価のミスマッチ)には裏づけがあるが、バブル判定には論争がある | ドライバーC。「最初のバストは金融」の核。A↔C循環の振幅と周期を決める | 最先端の大手の検証可能な粗利・設備投資対収益の成長率・FCFカバレッジが開示されること。減価償却スケジュール。最初の大型デフォルトか減損 |

| #5 移動する最先端の1回答あたり推論コスト | 解決。1タスクあたりのコストは上昇(年に約3〜18倍)。推論がトークンを大量消費する(o3-highで約3000ドル/タスク)一方、固定能力のコストは下落(トークンあたり年50倍) | ドライバーB。最先端プレミアムの経済性。推論モデルの経済が集中に働くか分散に働くか | 同一の最先端タスクの1タスク総コスト(単価×トークン消費)の時系列 |

ドライバーへの写像と、致命的な相互作用はこうだ。

A(代替の射程)= #2 + #3 → 暗い力学が発火するか

B(レントの耐久性)= #1 + #5 → 誰がレントを取るか

C(資金調達可能性)= #4 → レースが完走するか(上流のゲート)

致命的な相互作用:Aの成功がCを破壊する(代替が需要を殺し、需要が収益を殺し、収益が設備投資を殺す)

新しいリンク: 薄いB(OSS約3か月)がCを削る(堀がなければ設備投資が正当化できない)最新の調査から、注視すべき新しい観測項目が3つ生まれた。ゲートされた最先端(Project Glasswing)が恒久的な堀か一時的な安全か(恒久ならBが強まり、頂点の不平等が構造化する)。操作のスケーリング則の進展(訓練する家の数が増えるにつれ、汎用方策の成功率が17.7%からどこまで上がるか。物理の解毒剤が失効する速さ)。そして最先端の大手のIPO/S-1の開示(#4の解決イベントで、BとCを同時に判定できる唯一の観測点)。

監視の優先順位は次のとおり。#2(最も重要だが直接は調べにくく、非コーディングのエージェント失敗率を代理指標にする)、#4(最初のバストのタイミングを決める、最も近い将来に観測可能なイベント)、#3(Aの天井の高さ)、そして#1と#5(分配は決めるが引力の形は変えない)。

第1〜2部(責任・代替の速度)。 コース/カラブレイジ(1970年)の最小回避費用者:不法行為法は「誰が最も安く負担できるか」に収束する。エリッシュ(2019年)のモラル・クランプルゾーン:人間は安全のためではなく、責めを吸収する緩衝材として残される。パラスラマンとライリー(1997年)の自動化への過信:精度が上がるほど人間は検証をやめる。クライナーとクルーガー(2013年)の職業免許:免許は供給制限でレントを生む(賃金を守るのは責任でなく免許)。ベッカー(1964年)の一般的人的資本:訓練の便益は外に漏れ、個別企業は回収できない(梯子空洞化の市場の失敗)。ジェヴォンズのパラドックス:効率化が需要総量を増やす(放射線科。ヒントンの2016年「放射線科医はもう要らない」予測が外れた例)。コリネク(全職業が脆弱)対オーター(新産業が生まれる):比較優位の論争。フレイ(2019年)『技術の罠』:「短期が一生になりうる」。

第3部(市場構造)。 フォルク定理:プレイヤーが少ないほど暗黙の協調が保てる。クールノー対ベルトラン:容量の競争(正のマージン)対価格の競争(マージンゼロ)。クリステンセン:ローエンド型破壊(Unix→Linux)と魅力的利潤の保存則(コモディティ化で利潤が隣の層へ移る)。スポルスキー:「補完財をコモディティ化せよ」(Meta/Llamaの動機)。ベン・トンプソン:アグリゲーション理論(供給が無料になると需要側の集約が勝者総取りへ向かう)。ソロス:再帰性(投機需要型ジェヴォンズの双方向性)。

第4部(補完資産)。 ヴァリアン:補完財の原理(安くなるものの補完財になれ、代替財になるな)。ティース(1986年)の「イノベーションからの利益」:コモディティ化は利益を補完資産の所有者へ送る(ありふれたものか希少なものか)。ポランニー:暗黙知(「語れる以上のことを私たちは知っている」)。タレブ:スキン・イン・ザ・ゲーム(説明責任を負う主体は罰せられうる存在で、AIはそれになれない)。ピケティ:r > g(資本所得が労働所得を上回り集中する)。

第5部(マクロ循環)。 マルクス:実現問題と恐慌論(資本破壊によるリセット)。ケインズ:有効需要と貯蓄のパラドックス。カレツキ:資本家のジレンマ(集計では賃金が必要だが、個別には最小化したい)。セイの法則への批判:供給は自らの需要を作る、がMPCのギャップで破れる。MPCとエンゲルの法則:所得が下がると必需品のシェアが上がる(裁量財が先に崩れる)。バウモルのコスト病:安くならない財(住宅・医療・地位財)が実質的なベネフィットの律速になる。リカード:比較優位(AIが絶対的に優れても、計算資源が有限なら低価値タスクが人間に残る)。モラベックのパラドックス:物理(感覚運動)は認知より自動化が難しい。フォードの5ドル・デー:準独占者は需要の外部性を部分的に内部化する。合成の誤謬:個別に合理的なことが集計で自滅する。

第10〜11部(パイ・指標)。 ノードハウス(NBER w10433):技術革新の社会的便益のうち生産者が手にするのは約2.2%。ブリニョルフソンらのGDP-B(NBER w25695/PNAS 2019)とスタンフォードのDigital Economy Lab(2026年):GDPに映らない消費者余剰。科学版のアムダールの法則:物理を通る検証ループが全体を縛る。

スケーリング:Epoch AI(「2030年までスケーリングは続くか」「データは枯渇するか」Villalobos et al., ICML 2024、推論コストの研究)、METRの時間地平の系列(50%信頼性のタスク長が約7か月で倍増)、Artificial Analysis Intelligence Index。ロボティクス/設備投資/OSS:Goldman Sachs Research(ヒューマノイドの2035年市場、約6倍に上方修正、単価年−40%:これは予測であって実現値ではない)、BMW/Figure AIの工場パイロット、VLA操作の各論文(RoboChallengeの汎用方策17.7%、物理・手作業がAI曝露最低)、認知約11.5年・物理約92年と置くトイモデル(単著・非査読・自認の粗い推計)、Epoch AIのOSSの遅れ(約3〜3.5か月、非単調)。仕事/規制/ベネフィット:世界経済フォーラム Future of Jobs 2025(純増7800万、AI固有約1000万)、Anthropic Economic Index、EU AI法(第4条、高リスクの段階施行)、Linux Foundation傘下のC2PA、ノードハウス NBER w10433、スタンフォード Digital Economy Lab 2026、NBER w25695/PNAS 2019。

以下は3票の検証を通らず、本文では意図的に使っていない。約1%の合成データによるモデル崩壊/合成汚染によるスケーリング則の破れ、エージェント成功率の constant-hazard・半減期の解釈(ただし基底にある指数的な地平のトレンドは生き残る)、具体的な「設備投資2000億ドル対収益120億ドルの差」「推論単価が年70%で崩落」、旧来の「5〜22か月」のOSSの遅れ(約3〜3.5か月に更新)、モラベックの「数桁の計算コスト差」という読み。これらを外したことが、本稿が資金の構造を「バブルだ」と断じるのでなく「脆い」と記す理由であり、広く出回るいくつかの統計がここに一切現れない理由である。